╩»╗»

ĪĪĪĪÅ─╣®æ¬ĘĮ├µ┐┤Ż¼ė╔ė┌╩šĄĮĄ─═Čś╦ār▌^Ą═Č°╚ĪŽ¹┴╦šąś╦Ż¼▀@ę▓Ę┤ė│┴╦Ą═┴“║¼Ž×į³ė═Ą─ąĶŪ¾ŲŻ▄øĪŻČĒ┴_╦╣ć°╝ę╩»ė═╣½╦Š═©▀^Ų┌╝sšąś╦Ž“Į╗ęū╔╠Gunvor║═ę┴╠┘ųę╩█│÷130╚fćŹ╚╝┴Žė═Ż¼Č°įō╣½╦Š╔Žę╗Ę▌Ų┌╝sšąś╦Ą─ārĖ±×ķ180CSTĖ▀┴“╚╝┴Žė═MOPS┘N╦«60├└į¬/揯¼▀@▀Mę╗▓Į’@╩Š╩ął÷ŲŻ▄øĪŻÄņ┤µĘĮ├µŻ¼ą┬╝ėŲ┬Ų¾░lŠų╣½▓╝Ą─Äņ┤µöĄō■’@╩ŠŻ¼Įžų┴3į┬18╚šŻ¼ą┬╝ėŲ┬╚╝┴Žė═Äņ┤µ▌^3į┬11╚š┤¾Ę∙į÷╝ė153.9╚f═░ų┴2193.2╚f═░Ż¼į÷Ę∙7.55%Ż¼▀@╩Ū▀B└mĄ┌╚²ų▄Äņ┤µį÷╝ėĪŻÄņ┤µĄ─│ų└mį÷╝ėę╗ĘĮ├µ╩Ūę“×ķą┬╝ėŲ┬«öĄž┤¼╣®╩ął÷ąĶŪ¾ŲŻ▄øĀŅæBę└╚╗│ų└mŻ¼┴Ēę╗ĘĮ├µ╠ū└¹žø▓╗öÓė┐╚ļŻ¼ę▓═ŲĖ▀ą┬╝ėŲ┬╚╝┴Žė═╔╠śIÄņ┤µĪŻŅAėŗ4į┬Ą─ą┬╝ėŲ┬╩ął÷ėą┐╔─▄Ģ■ėŁüĒ350╚fćŹū¾ėęĄ─╠ū└¹žøŻ¼ŲõųąüĒūį░ó└Ł▓«×│║═ėĪČ╚Ą─╣®æ¬│õ┼µĪŻŅAėŗį┌─┐Ū░ŲŻ▄øĄ─╩ął÷ąĶŪ¾Ž┬Ż¼║¾╩ąÄņ┤µē║┴”īóĢ■└^└mū▀Ė▀ĪŻČ°╬┤üĒų¦ō╬ć°ļH╚╝┴Žė═ārĖ±ųžą┬ū▀ÅŖĄ─ę“╦žīó╩Ū├└łAÄ┼ųĄĄ─ŲŻ▄øĖ±ŠųĪŻ

ĪĪĪĪ3į┬Ę▌ą┬╝ėŲ┬╔╠śIÄņ┤µöĄō■

ĪĪĪĪĄ┌╚²Ż¼Å─ć°ā╚╚╝┴Žė═¼Fžø╩ął÷┐┤Ż¼ļm╚╗ę▓ėąąĪĘ∙Ų┬õŻ¼Ą½┐é¾wārĖ±▌^×ķŲĮĘĆĪŻ«öŪ░╚A─Ž╚╝┴Žė═(3180,-52.00,-1.61%)╩ął÷š²’¢╩▄│╔▒ŠĖ▀Ų¾┼c┐é¾wąĶŪ¾ŲŻ▄øĄ─š█─źŻ¼ę“┤╦įņŠ═┴╦£■Øq┐╣Ą°Ą─Šų├µĪŻĮžų┴▒Šų▄╦─ą┬╝ėŲ┬180CST╩š▒PārŠ∙ārų▄Č╚ī”▒╚╔ŽØq┴╦4├└į¬╝┤1.69%Ż¼Ą½╚A─Ž╗ņš{180CSTārĖ±ī”┤╦╚į╩Ū╩ņęĢ¤oČ├└^└m│ųĘĆĪŻļŖÅSĘĮ├µŻ¼ĮøØ·╬ŻÖCė░Ēæ╚į╚╗┤µį┌Ż¼ę“│÷┐┌┘QęūŲ¾śI╩▄ōpČ°ĻPķ]╗“š▀═Ż«aŻ¼╣żśIė├ļŖ┴┐¤oĘ©┼c═∙─ĻŽÓ╠ß▓óšōŻ¼ŅAėŗ║¾Ų┌ļŖÅSī”╚╝┴Žė═Ą─ąĶŪ¾╚į╚╗ėąŽ▐ĪŻĄž¤ÆĘĮ├µŻ¼Ąž¤Æ╝ė╣ż└¹ØÖ╚įę╗┬Ęį┌0┐╠Č╚ŠĆŽ┬┼Ū╗▓ĪŻ▓┐Ęų┘I╝ęį┌┘IØq▓╗┘IĄ°Ą─ą─└Ē░Ą╩ŠŽ┬└^└mė^═¹ųąĪŻĄ½ų▄╬Õā╔┤¾╣½╦Š═Ųār┴Ņ╚A─Ž▓±ė═╩ął÷ārĖ±ķ_╩╝╔ŽØqŻ¼ų„┴„¤ÆÅSųąŻ¼║Ż─Ž¤ÆÅS▒Šų▄└^└mł╠ąąęįŪ░Ą─║Ž═¼ārł¾ār╚įį┌2850į¬/揯¼īŹļH│÷žøārĖ±ėą150į¬Ą─ā×╗▌Ę∙Č╚Ż¼4#╚╝┴Žė═ėą┐╔─▄š{Ą═ų┴3820į¬/ćŹĪŻ▒M╣▄╩ął÷╣®æ¬┴┐╔┘Ą½ų▄▀ģ╩ął÷ė═Ø{ārĖ±Ą─Ž┬ąą┌ģä▌┤“ē║┴╦╚A─Žė═Ø{Ą─│÷ÄņārĖ±Ż¼┴Ēę╗ų„ꬥ─¼Fžø╩ął÷Ī¬ę“ą┬╝ėŲ┬╚╝┴Žė═¼FžøārĖ±ę╗┬ĘąĪØqŻ¼╚A¢|Ąžģ^╚╝┴Žė═╩ął÷ārĖ±╩▄Ųõė░Ēæ▓╗┤¾Ż¼Ę┤Č°ę“ĮKČ╦╩ął÷ąĶŪ¾▌^╚§ē║ųŲŻ¼▀M┐┌ė═ārĖ±ąĪĘ∙ū▀Ą═ĪŻ╔Į¢|╝░ĮŁšŃ£¹Ąžģ^¤ÆÅSķ_╣żĘeśOąįśO▓ŅŻ¼ųŲ╝s┴╦M100╚╝┴Žė═Ą─ąĶŪ¾ĪŻ╔Ž║Ż╚╝┴Žė═╩ął÷«É│ŻŲĮĄŁŻ¼ć°«a╗ņš{180CST╣®┤¼ł¾ār┤¾ČÓį┌2950-3000į¬/揯¼īŹļH│╔Į╗2900-2950į¬/揯¼Į³üĒą┬╝ėŲ┬180CST║═380CSTār▓Ņ┤¾┤¾┐sšŁŻ¼ę▓╩╣Ą├╬»ā╚╚└Łų▒s380CST║═▀M┐┌180CST│╔▒Š▓Ņäe▓╗┤¾Ż¼ė├╬»ā╚╚└Łų▒s380CSTū„×ķš{ė═įŁ┴Žš{ė═ūāĄ├įĮüĒįĮ▓╗äØ╦ŃŻ¼«ģŠ╣Ųõš│Č╚╠½┤¾Ż¼├▄Č╚ę▓▓╗Ą═Ż¼Č°▀@ĘNė^³cę▓Ą├ĄĮ┴╦┘Qęū╔╠ĘĮ├µĄ─šJ┐╔ĪŻ╔Į¢|╩ął÷Ż¼į┌│╔▒Šē║┴”║═üåų▐╚╝┴Žė═╗∙ār╔ŽØqė░ĒæŽ┬Ż¼ģ^ā╚┘Qęū╔╠═ŲāręŌįĖ▌^ÅŖŻ¼Ą½ė╔ė┌─┐Ū░ģ^ā╚¤ÆÅS═Ż«a▌^ČÓŻ¼ī”▀M┐┌ė═ąĶŪ¾▌^╚§Ż¼ę“┤╦║¾╩ą▀M┐┌ė═ārĖ±└^└m╔Ž═ŲļyČ╚▌^┤¾ĪŻ

łD×ķ╚A¢|╩ął÷╚╝┴Žė═ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųą╚Į╚┌Ż®

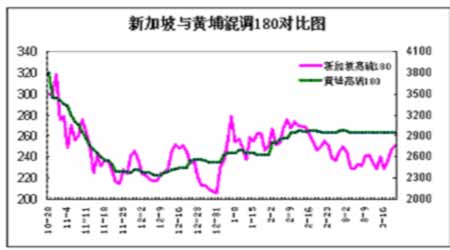

łD×ķą┬╝ėŲ┬┼c³SŲę╗ņš{180ī”▒╚łDĪŻŻ©łDŲ¼üĒį┤Ż║ųą╚Į╚┌Ż®

ūóŻ║▒ŠŠW▐D▌dā╚╚▌Š∙ūó├„│÷╠ÄŻ¼▐D▌d╩Ū│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõā╚╚▌Ą─šµīŹąįĪŻ